Što je ESG?

ESG (okoliš, društvo i upravljanje, eng. environmental, social and governance) je okvir koji se upotrebljava u analizi ulaganja i korporativnom izvještavanju tvrtke ili organizacije. Pomoću njega dionici razumiju kako organizacija upravlja rizicima i prilikama u vezi s pitanjima povezanih s okolišem, održivosti te društvenim i upravljačkim čimbenicima.

ESG čini skup faktora koji se tiču životne sredine, društvenih i upravljačkih pitanja koje tvrtke uzimaju u obzir pri upravljanju svojim poslovanjem, a investitori prilikom ulaganja.

Ključni čimbenici i dvostruka materijalnost

Ključni čimbenici ESG-a su:

- Okolišni čimbenici – međuodnos poslovanja i prirodnog okoliša (npr. energetska učinkovitost, emisije stakleničkih plinova, otpad i recikliranje).

- Društveni čimbenici – međuodnos poslovanja i društva (npr. zadovoljstvo korisnika, ulaganje u zajednicu, raznolikost, radni uvjeti i ljudska prava).

- Upravljački čimbenici – transparentno, etičko i odgovorno upravljanje poduzećem (npr. upravljanje rizicima, politike i prakse korporativnog upravljanja, transparentnost izvještavanja).

Dvostruka materijalnost je koncept prema kojem poduzeća moraju razmotriti kako:

- ESG čimbenici utječu na financijske performanse poduzeća (financijska materijalnost) – npr. kako promjene u zakonodavstvu vezane uz zaštitu životne sredine utječu na troškove i prihode.

- Poslovne aktivnosti poduzeća utječu na ESG čimbenike (društvena materijalnost) – npr. kako proizvodnja utječe na zagađenost zraka.

Dvostruka materijalnost provodi se kroz identifikaciju relevantnih okvira, angažiranje relevantnih dionika, kategorizaciju i ocjenu čimbenika, kreiranje matrice, razvijanje strategije održivosti te praćenje i izvještavanje.

Nadležna EU regulativa za izvještavanje o održivosti

Ulaganja u projekte koji pridonose zaštiti okoliša i klimatskim ciljevima su ključna unutar EU. Održivo poslovanje, financiranje te izvještavanje način je ostvarivanja boljitka planeta i zelene budućnosti. Cilj EU je implementirati pojmove, regulativu i metodologiju koja će olakšati svim dionicima uvid u ESG aktivnosti organizacija.

Transparentnim izvještavanjem i uspoređivanjem podataka bi se, između ostalog, spriječio tzv. greenwashing (zeleno pranje) – praksa kojom organizacije samo simbolično pokazuju da su njihove aktivnosti ekološki prihvatljive.

Što je CSRD – Direktiva o korporativnom izvještavanju o održivosti?

CSRD (eng. Corporate Sustainability Reporting Directive) je direktiva koja je zamijenila NFRD (direktivu o nefinancijskom izvještavanju). CSRD zahtijeva redovito i transparentno objavljivanje informacija organizacija o učincima svojih aktivnosti na okoliš i društvo te o rizicima održivosti kojima mogu biti izložene. Cilj direktive je osnažiti i standardizirati izvještavanje o održivosti diljem EU.

Tko su obveznici CSRD-a?

Veliki poduzetnici – koji prelaze 2 od 3 pokazatelja:

- Ukupna aktiva > 25 milijuna €

- Prihod > 50 milijuna €

- Prosječan broj radnika u godini > 250

Obveza izvještavanja započinje 2028. za financijsku godinu 2027.

Srednji poduzetnici – čiji su vlastiti proizvodi uvršteni na tržište EU te NE prelaze 2 od 3 pokazatelja:

- Ukupna aktiva ≤ 25 milijuna €

- Prihod ≤ 50 milijuna €

- Prosječan broj radnika u godini ≤ 250

Obveza izvještavanja započinje 2029. za financijsku godinu 2028.

Mali poduzetnici – čiji su vlastiti proizvodi uvršteni na tržište EU te NE prelaze 2 od 3 pokazatelja:

- Ukupna aktiva ≤ 5 milijuna €

- Prihod ≤ 10 milijuna €

- Prosječan broj radnika u godini ≤ 50

Obveza izvještavanja započinje 2029. za financijsku godinu 2028.

Poduzetnici trećih zemalja – društvo kći ili podružnica iz EU čije je krajnje matično društvo iz treće države ako:

- Je društvo kći veliko poduzeće ili srednji/mali poduzetnik čiji su vlastiti proizvodi uvršteni na tržište EU,

- Je podružnica ostvarila prihod od minimalno 40 milijuna €,

- Krajnje matično društvo ostvaruje prihod veći od 150 milijuna € u posljednje 2 uzastopne godine.

Obveza izvještavanja započinje 2029. za financijsku godinu 2028.

CSRD u sadržaju izvješća uključuje koncept dvostruke materijalnosti, radnje koje se poduzimaju (strategija, ciljevi, uloge odbora i uprave te načini utvrđivanja informacija) te ključne pokazatelje (kvalitativne i kvantitativne informacije).

Što je EU Taksonomija?

EU Taksonomija je klasifikacijski sustav koji je razvila Europska unija s ciljem definiranja koje ekonomske aktivnosti se mogu smatrati ekološki održivima. CSRD unutar svog potrebnog izvješća usvaja EU Taksonomiju.

Ekološko održiva aktivnost mora poštivati sljedeće stavke:

- Mora znatno doprinijeti ispunjavanju jednog od ciljeva:

– Ublažavanje klimatskih promjena,

– Prilagodba na klimatske promjene,

– Održiva upotreba i zaštita vode i morskih resursa,

– Prijelaz na kružnu ekonomiju,

– Sprječavanje i kontrola onečišćenja,

– Zaštita i obnova bioraznolikosti i ekosustava.

- Ne smije znatno štetiti niti jednom od navedenih ciljeva

- Mora se provoditi u skladu s minimalnim zaštitnim mjerama (potrebno je izbjeći štetu po društvena i ljudska prava).

Potrebne objave izvješća EU Taksonomije su računovodstvena politika, procjena usklađenosti s taksonomijom te kontekstualne informacije (prihodi, kapitalni i operativni rashodi).

Jednostavno provođenje izvješća o održivosti – SAP SCT

Spomenuta regulativa pred organizacije postavlja nove izazove – od prikupljanja podataka, preko usklađivanja s propisima i kriterijima te praćenja KPI-eva, do kontinuiranog dostavljanja izvješća.

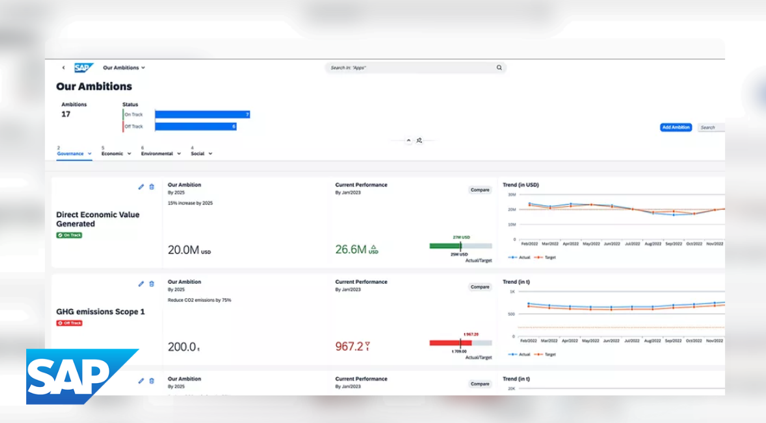

Softverski gigant SAP razvio je rješenje koje će organizacijama pomoći pojednostaviti i ubrzati procese izvještavanja. SAP SCT (eng. Sustainability Control Tower) je inteligentno rješenje u oblaku s kojim će poduzeća moći ostvariti sve zahtjeve CSRD-a, EU Taksonomije i ostalih ESG zahtjeva.

Stručnjaci iz KING ICT-a pomažu organizacijama u implementaciji rješenja SAP SCT, prilagođenog specifičnim potrebama korisnika, čime se osigurava uspješno prikupljanje i analiza ESG podataka.

SAP SCT preuzima ključnu ulogu u svim koracima postupka:

- Prikupljanje podataka

SAP SCT se putem API-ja može spojiti s ostalim SAP rješenjima i ostalim aplikacijama. Svi potrebni financijski i nefinancijski podaci nalaze se na jednom centraliziranom mjestu.

Osigurava se pouzdanost podataka te integriranost s cijelim sustavom.

- Izvještavanje

SAP SCT sadrži gotove predloške izvještaja i metrika za CSRD, EU Taksonomiju i druge ESG standarde. Izvještavanje je automatizirano i potpomognuto umjetnom inteligencijom tako da nema potrebe za manualnim radom.

Mogu se izrađivati i izvještaji specifični za poduzeće kako bi se lakše mogle obavljati revizije relevantnih podataka.

- Obavljanje potrebnih aktivnosti

SAP SCT organizacijama pomaže pratiti sve djelatnosti te po potrebi obavljati optimizacije. Organizacije stječu korisne uvide te mogu lakše i brže prepoznavati trendove te donositi informirane i pouzdane odluke.

Rješenje sadrži jednostavno i intuitivno sučelje kojim se mogu služiti svi djelatnici.

ESG i SCT kao pokretači napretka

SAP SCT prati relevantnu EU regulativu te se konstantno ažurira kako bi osigurao usklađenost organizacije s propisima. CSRD i EU Taksonomija se najprije mogu doimati kao propisi koji poslovanjima zadaju dodatne obveze, ali uz alate SCT-a oni mogu biti komparativna prednost.

Organizacije mogu definirati ciljeve održivosti, pratiti njihov napredak i uspoređivati rezultate među različitim poslovnim jedinicama i lokacijama. Istovremeno mogu svim relevantnim sudionicima dati transparentan uvid u konkretne podatke. SAP SCT pruža pouzdanu podršku organizacijama u postizanju ciljeva održivosti i zelene budućnosti.

Ako imate pitanja o rješenju SAP SCT i kako vam KING ICT može pomoći u njegovoj implementaciji, slobodno nas kontaktirajte.